2019年第四季度的包装纸涨价潮持续时间之久,上游纸厂行动之一致,再一次超乎纸包装业的预期。对于这一轮又一轮的涨价,纸厂给出的理由是成本上涨,证券人士认为是行业周期拐点,而部分纸包装印刷人士则认为是上游纸厂的一致行动,目的在于扳回前三季度的劣势,收割下游行业,过一个肥年。

在上游纸业与下游包装业之间互信度越来越差,国内通胀压力越来大的情况下,2020年的包装业将更加动荡不安。

“今年9月份以后的提价函基本都是有效的,价格都能顺利落地,现在的库存又到了一个比较低的位置。”有纸业人士告诉记者。

这个月的涨价函与以往不同,基本没有给下游过多的反应时间,从下函到提价,最短的只有一天时间。而此前从出函到落实新价格,基本有一周以上的缓冲时间。这也让下游客户见面寒暄从“吃了吗”变成“囤了吗”。

“想屯,又不敢屯。”一位下游包装从业人员向记者倒苦水:“瓦楞纸价格变化太快,现在不多屯点,怕后面更贵。买多了又怕价格跌下来,但现在每次订货都比以前要的多了点。”

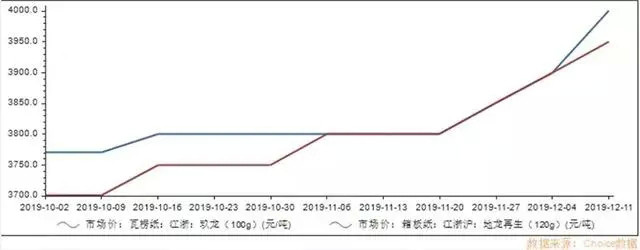

在上一周,玖龙纸业、山鹰纸业等大型纸企对自家牛卡纸、瓦楞纸提价50-100元/吨,这几家纸业巨头上一次提价时点在于本月初,提价幅度与本次相似。小幅度、高频次,这是目前纸厂主流涨价的方式,记者发现,有不少纸厂一周内提价两次,最高的单次涨幅达到200元/吨。

与以往的套路如出一辙,与涨价函同时出现的还有停机函。山鹰纸业12月10日放出春节停产检修计划,公司位于国内五个生产基地的15台纸机将在明年1月20日至2月15日期间轮停4-20天。此前,玖龙、理文均公布了春节停机计划,停机时间、影响产能与山鹰纸业相似。从以往规律来看,涨价函、停机函一起出现,会让价格更稳定,新价格的延续性也会更久。

起于2016年底,瓦楞纸价格一年翻三倍的行情,将整个造纸业带火了,究其根由是彼时环保风暴造成的产能不足,加之国家限制废纸进口,致使原材料端成本抬高。

如今低库存、成本压力增大又摆在了纸企面前。2020年底前国家计划清零外废进口配额,原材料稀缺再度成为纸企共识。

上游成本端,11月开始国废价格出现上行趋势,本周废纸收购价格虽有小幅下滑,但纸厂却一直在提升废纸品级,绝大多数纸企表示只回收纯干货,水分超标、垃圾超标拒收,质量不达标将对供货商进行扣点。

中泰证券在研报中表示,当下时点纸周期类似2016年底造纸周期开启逻辑。库存周期方面,各大纸种库存均处于低位,原材料库存增速转为向上,表明主动去库存阶段结束,行业进入被动去库存阶段。

苏州工业园区金鸡湖大道88号人工智能产业园G2-1002

苏州工业园区金鸡湖大道88号人工智能产业园G2-1002 +86-0512-6721-8230

+86-0512-6721-8230 info@gtwpack.com

info@gtwpack.com 3598417988

3598417988

苏公网安备32059002006262号

苏公网安备32059002006262号